报告摘要诚信双盈

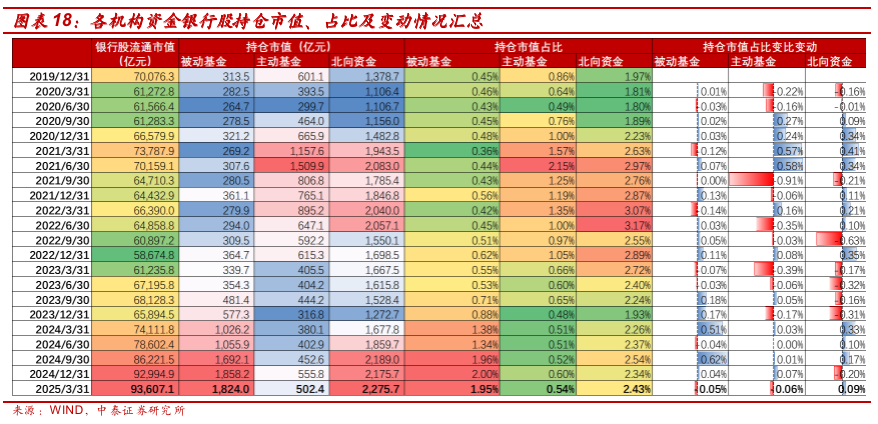

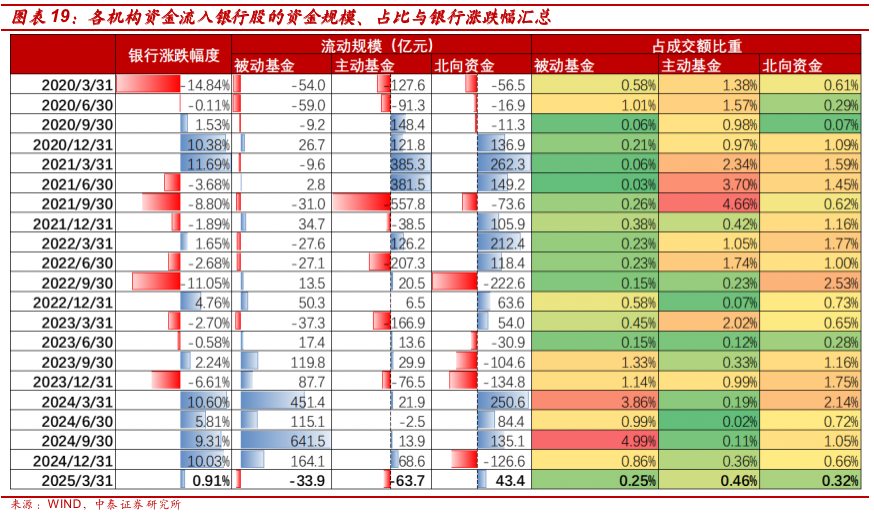

1Q25银行股持仓变化:1、一季度科技行情演绎,部分主动资金流出银行板块,板块持仓比例环比略降;但板块内部顺周期品种(招行、宁波等)获得增持。2、被动资金在规模收缩环境下也有流出。3、板块上涨主要由北向资金支撑。1Q25北向/被动/主动资金流入规模分别为43.4/-33.9/-63.7亿元,占一季度成交额比重分别为0.32%/0.25%/0.46%。目前各机构持仓占银行股总流通市值的比重及排名分别为北向资金(2.43%)>被动基金(1.95%)>主动基金(0.54%)。

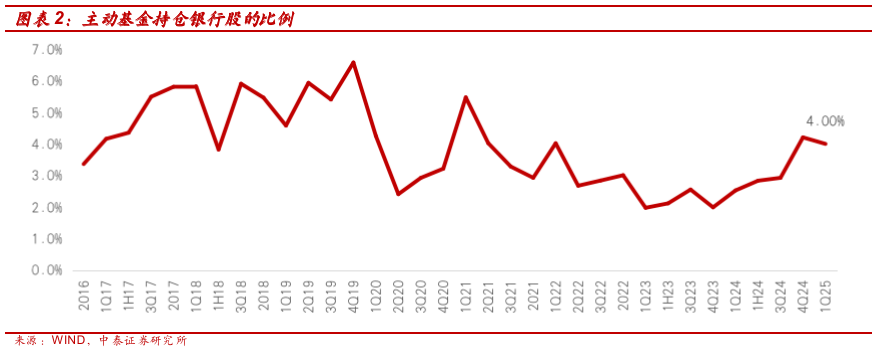

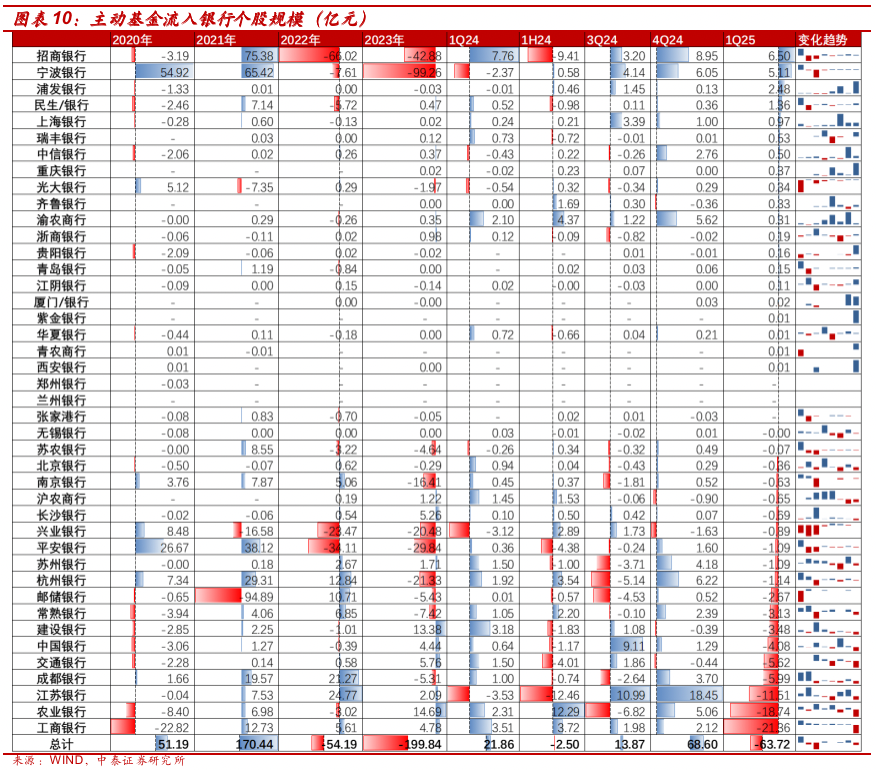

主动基金:一季度科技行情演绎,部分资金流出银行板块,但顺周期品种获得增持。1)1Q25主动基金持有银行股环比下降0.21个点至4%,低配差为8.33%,较4Q24扩大14bp。2)从主动基金持仓占银行流通股来看,增持的主要是顺周期核心资产:增持幅度在0.05%及以上的银行仅为招行和宁波,持仓占比分别提升0.19和0.09个百分点。3)从主动基金对银行股的增减持规模来看:招行、宁波、浦发、民生等获主动基金较大净流入,分别流入6.50、5.11、2.48、1.36亿元。

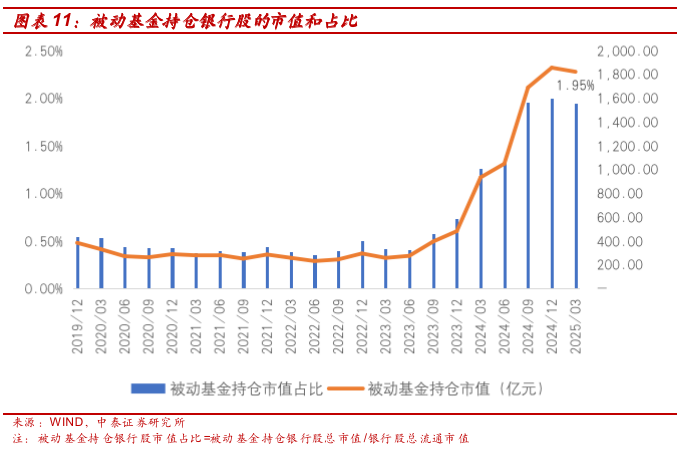

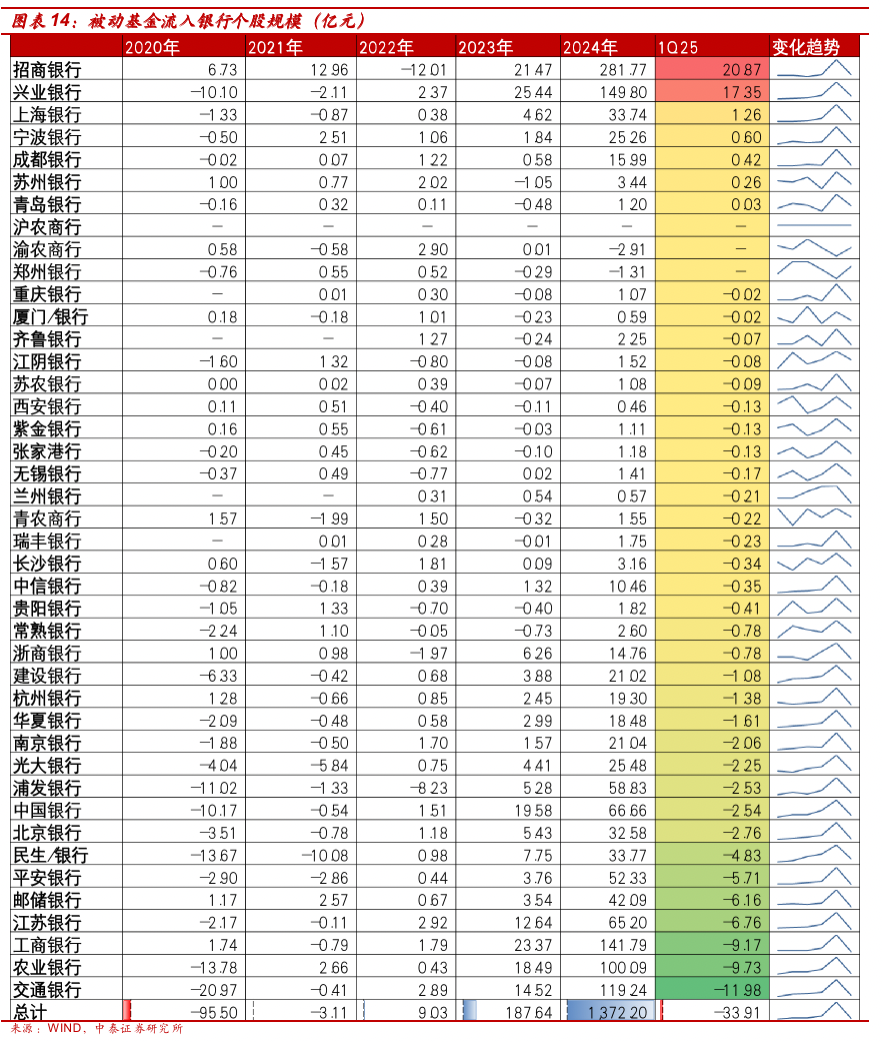

被动基金:1Q25科技类个股行情演绎对主要宽基指数有虹吸作用,被动基金持有银行股的市值及其占银行板块流通市值的比例均有所下降。1)从ETF基金的规模和银行股占比来看,科技类个股行情演绎的虹吸作用,主要宽基指数规模收缩,一季度末被动基金持有银行股总市值为1824.01亿元,较2024年末小幅下降1.84%。持有银行股总市值占整个上市银行流通市值的1.95%,较4Q24下降5bp。2)从被动基金对银行股的增减持规模来看,权重较大的招行、兴业获较大净流入,大行由于股价回调带来的权重下调、叠加主要ETF规模收缩,有一定的资金流出。1Q25被动基金整体对银行板块为净流出,流出规模为33.91亿元。从具体个股来看,1Q25招商银行和兴业银行获被动资金流入规模最大,分别为20.87/ 17.35亿元。

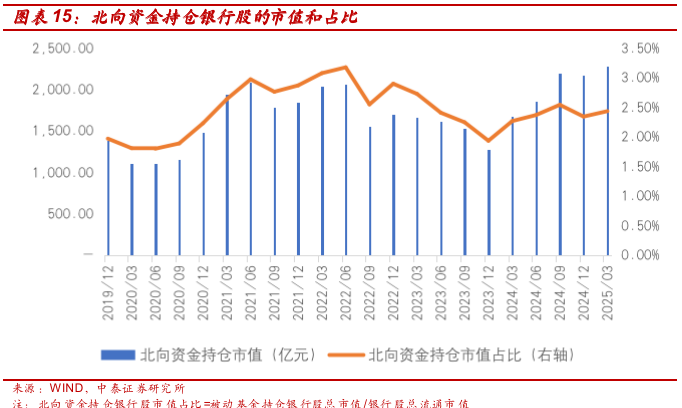

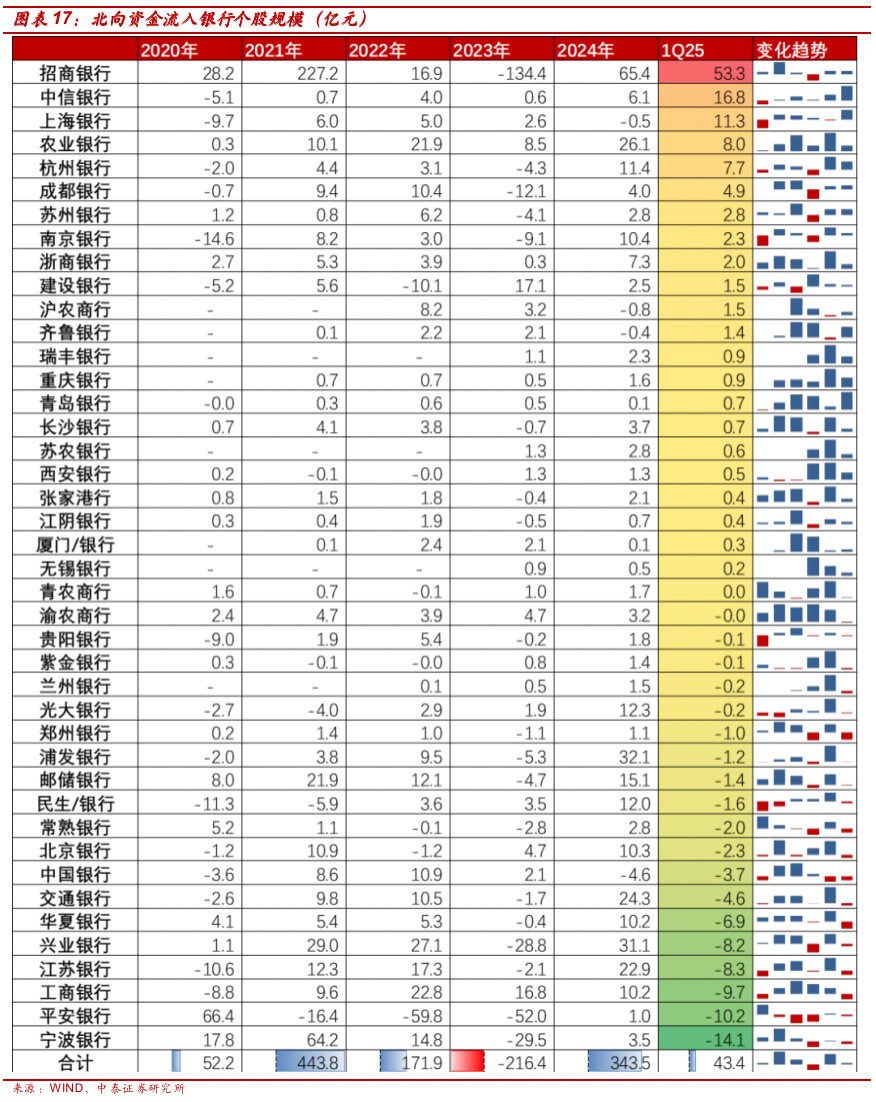

北向资金:整体增持银行板块。1)1Q25末北向资金持有银行股总市值2275.72亿元,较4Q24末环比增长4.6%,持有银行股总市值占整个上市银行流通市值2.43%,较上季度末环比上升9bp。2)从北向资金的增减持规模来看,一季度北向资金整体对银行板块净流入,增持规模为43.4亿元,主要来自于对招行的增持。从个股来看,1Q25流入规模较大的银行为招行、中信和上海银行,流入规模分别为53.3、16.8和11.3亿元。

投资建议:红利属性凸显,关注银行股投资价值。“对等关税”背景下,银行股红利属性凸显,建议积极关注银行股的投资价值,关注大行、招行和优质城农商行。一季度国债收益率上行的趋势面临边际变化,银行板块高股息的性价比提升。两条投资主线:一是高股息的大型银行:六大行(如农行、建行和工行)和招商银行;二是拥有区位优势、确定性强的城农商行:江苏银行、南京银行、成都银行、渝农商行、沪农商行、齐鲁银行等。

风险提示:经济下滑超预期,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

正文分析

主动基金配置银行板块情况:科技行情演绎,部分资金流出银行板块、环比-0.21pcts至4%

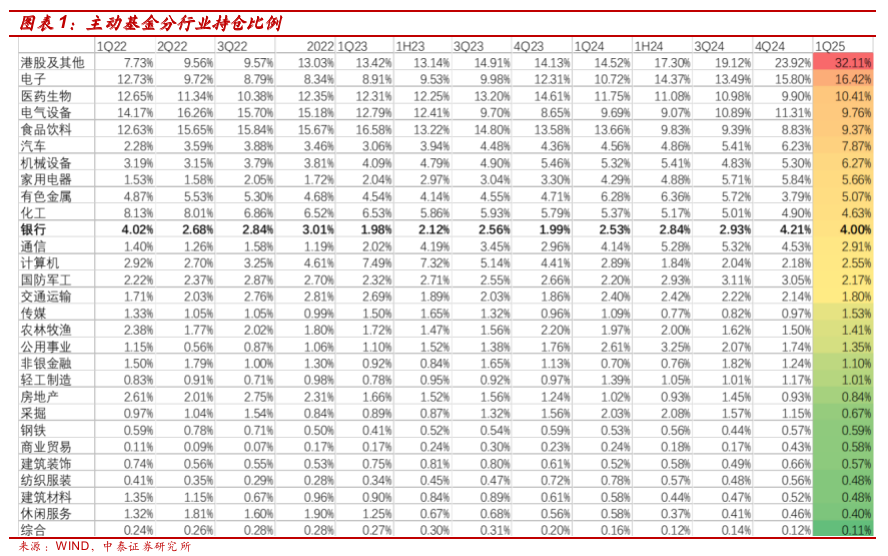

1Q25主动基金持仓情况:我们统计了截止到2025年3月底普通股票型基金、偏股混合型基金、灵活配置型基金的四季度重仓股配置情况,从行业持仓比例来看,1Q25银行持仓4%,在所有行业中排名第11、排名较4Q24持平。一季度科技行情演绎,主动基金结束连续四个季度对银行股的加仓,1Q25主动基金持仓银行环比4Q24降低0.21个百分点,变动幅度在28个行业中排名第21,但在红利属性板块中仍优于化工、交运、公用事业、采掘等行业。

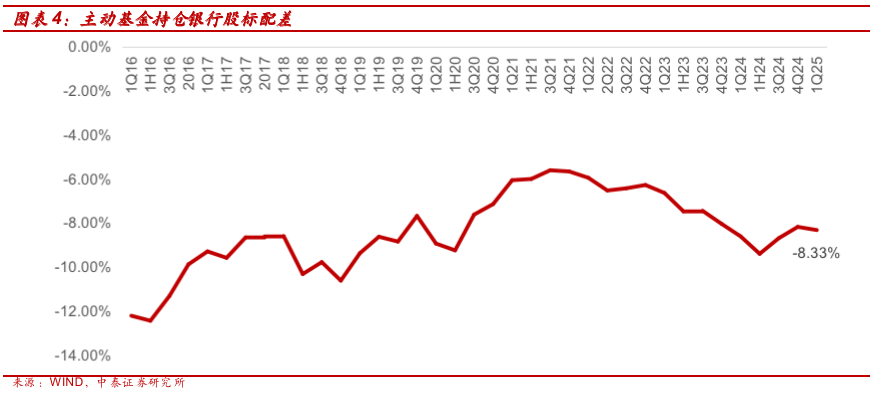

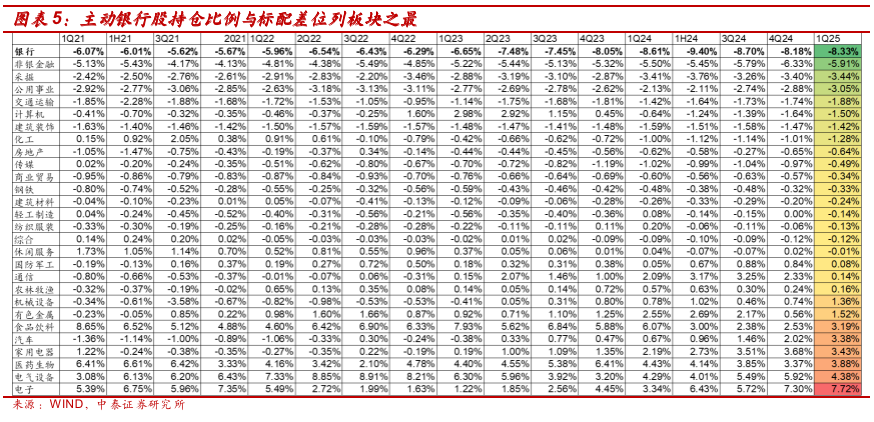

1Q25基金持仓银行股低配差为8.33%,仍处于明显低配状态,且随着一季度主动基金流出银行板块,低配差较上季度扩大14bp。银行仍是持仓比例与标配差值最大的行业,低配差自2016年来保持全行业最高,低配差排位第二的是非银金融板块,两者相差2.41个百分点

主动基金持仓银行个股情况:增持顺周期核心资产、减仓大行诚信双盈

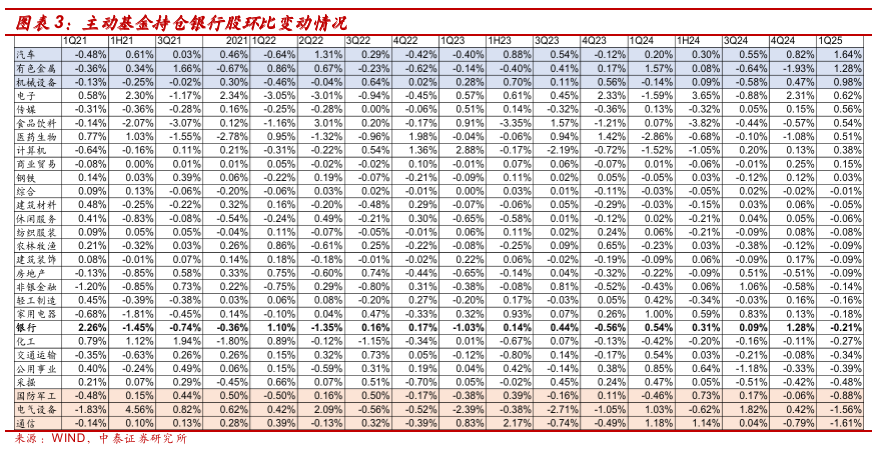

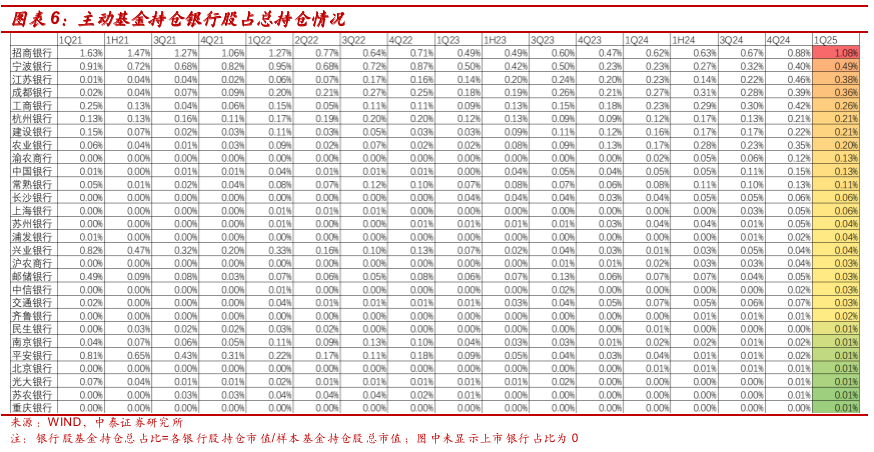

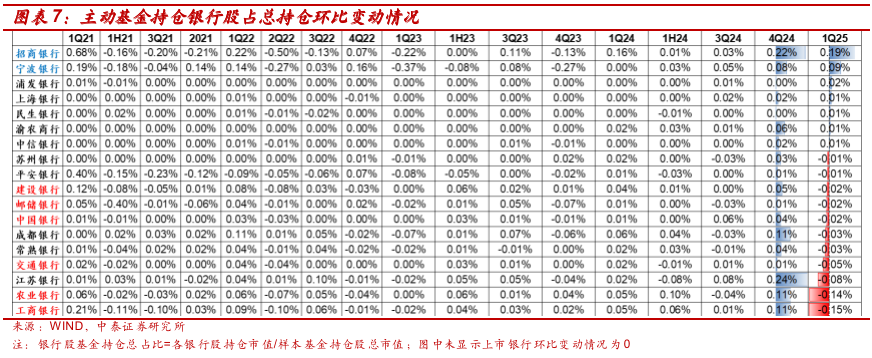

从银行股持仓占主动基金总持仓来看(主动基金的重仓):1、主动基金持仓前五的银行为招行、宁波、江苏、成都、工行。截止1Q25,主动型基金(含封闭式)持仓排名前五的银行股是为招行、宁波、江苏、成都、工行,分别占比基金持仓总市值的1.08%、0.49%、0.38%、0.36%、0.26%。2、主动基金增持的主要是顺周期核心资产。1Q25持股比重上升的银行主要是顺周期品种,其中增持幅度在0.05%及以上的银行仅为招行和宁波,持仓占比分别提升0.19和0.09个百分点。一季度科技行情演绎下,以高股息、避险作为标签的大行持仓比重下降。

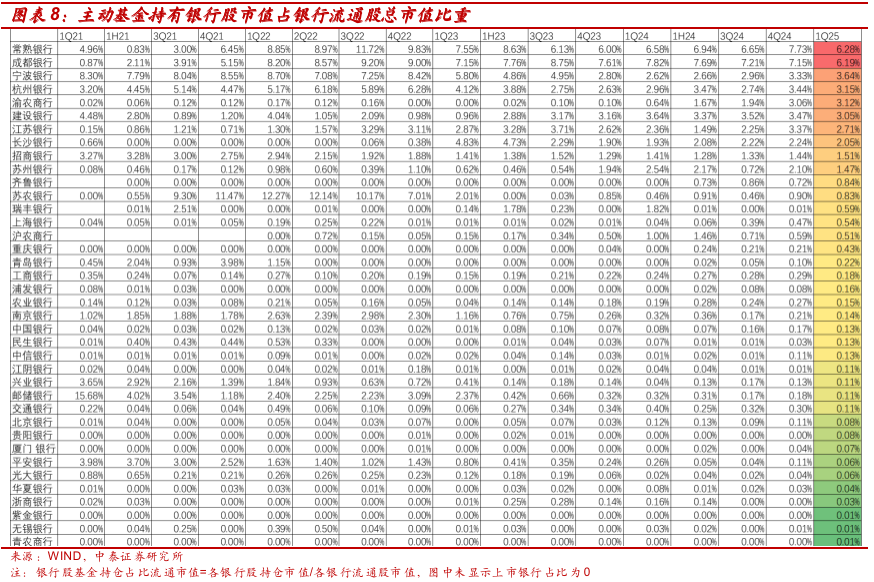

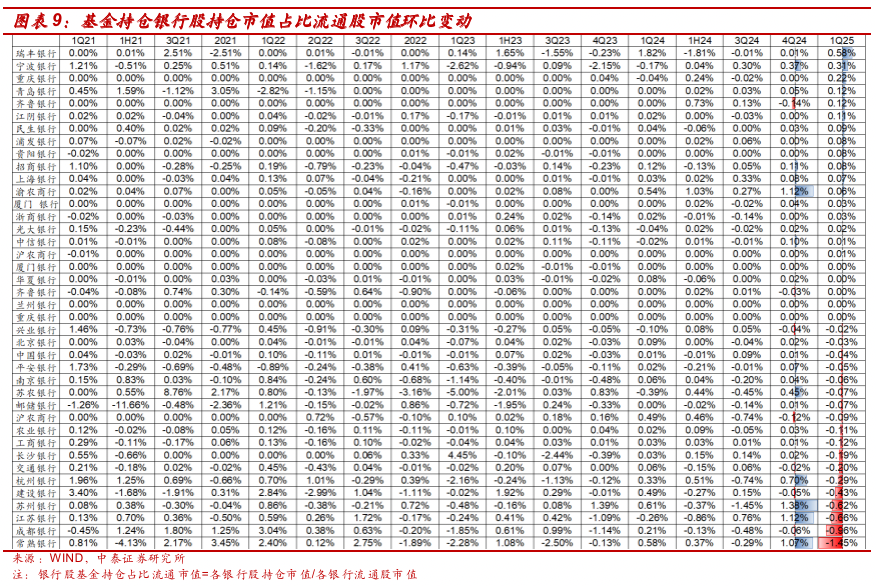

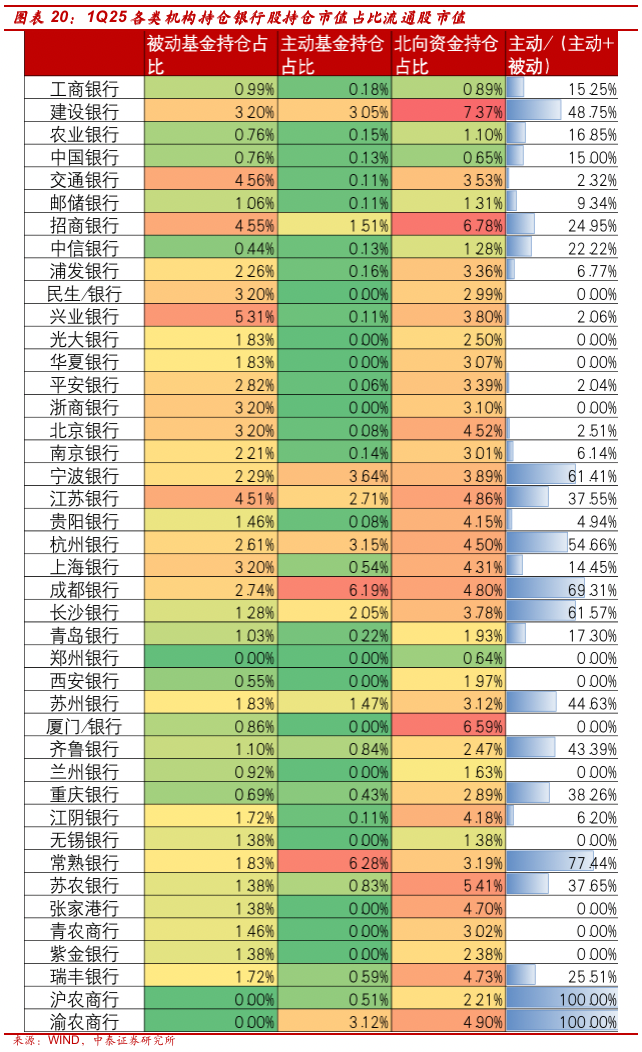

从主动基金持仓占银行流通股来看(银行股资金结构):1、宁波、渝农入围基金持仓占流通股比重前五的银行,截止1Q25,主动型基金(含封闭式)持仓占银行流通股比重排名前五的银行股是常熟、成都、宁波、杭州、渝农,分别占比银行流通股总市值的6.28%、6.19%、3.64%、3.15%、3.12%。2、从基金持仓占流通股比重的变化来看,持仓提升较多的是优质城农商行,瑞丰、宁波、重庆、青岛、齐鲁银行的持仓占比分别提升了0.58、0.31、0.22、0.12和0.12个百分点。

主动基金1Q25对银行股净流出63.72亿元。从具体个股来看,招行、宁波、浦发、民生银行等获主动基金较大净流入,分别流入6.50、5.11、2.48、1.36亿元;一季度流出规模比较大的银行主要是工商银行、农业银行和江苏银行,流出规模分别为21.36、18.74、11.51亿元。

被动基金配置银行板块及个股情况:科技类个股行情演绎对主要宽基指数有虹吸作用,被动基金持有银行股的市值及其占银行板块流通市值的比例均有所下降

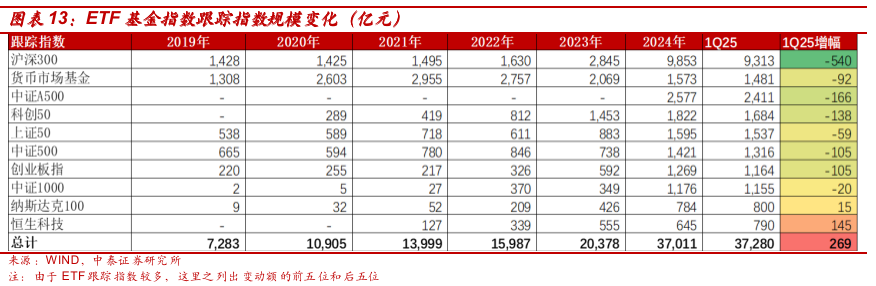

从ETF基金的规模和银行股占比来看,被动基金持有银行股的市值在经历去年的快速上升之后有所下降:我们计算跟踪沪深300、上证50、中证1000、中证500和中证A500这几大指数的ETF基金规模以及其中银行股的成分及权重,从行业角度来看,一季度末被动基金持有银行股总市值为1824.01亿元,整体规模较2024年末小幅下降1.84%。持有银行股总市值占整个上市银行流通市值的1.95%,较4Q24下降5bp。一季度科技类个股行情演绎对主要宽基指数有一定虹吸作用,沪深300/ 中证A500/ 上证50/ 中证500/ 中证1000分别下降了540/ 166/ 59/ 105/ 20亿元,从而造成被动基金持有银行股的市值及其占上市银行流通市值的比例均有所下降。

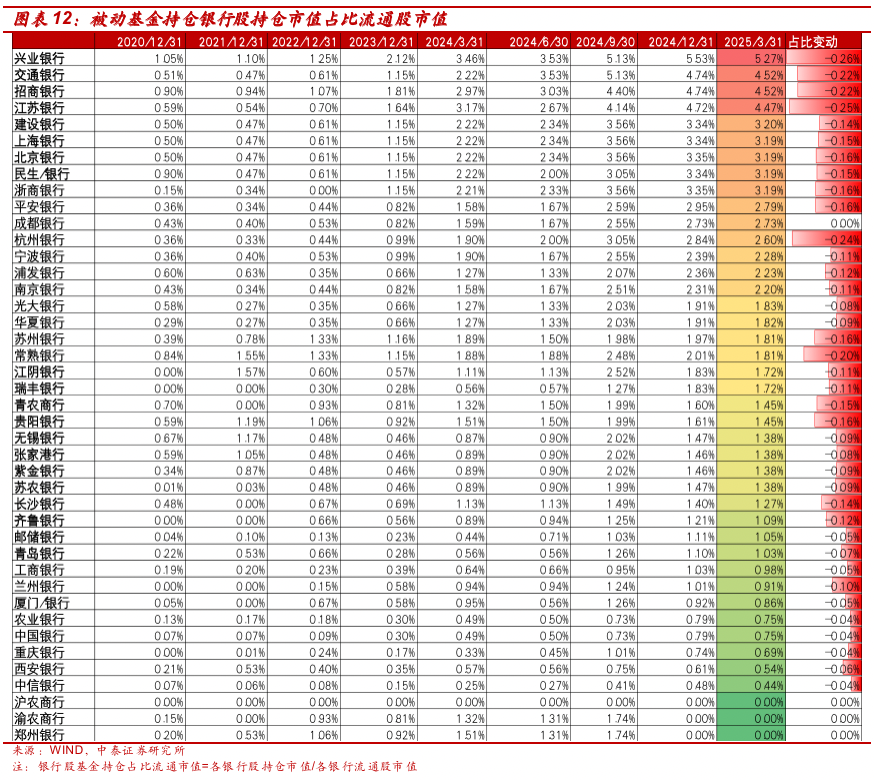

被动基金持仓银行个股占比流通市值:1、排名前五的银行基本没有变化。截止1Q25,被动基金持仓占银行流通股比重前五为兴业、交通、招商、江苏和建设银行,分别占比银行流通股总市值的5.27%、4.52%、4.52%、4.47%、3.20%。2、从基金持仓占流通股比重的变化来看,一季度主要宽基指数规模有一定收缩,因此大部分银行被动基金持仓占比流通市值均有一定幅度的下降。

从被动基金对银行股的增减持规模来看,权重较大的招行、兴业获较大净流入,大行由于股价回调带来的权重下调、叠加主要ETF规模收缩,面临一定的资金流出。1Q25被动基金整体对银行板块为净流出,流出规模为33.91亿元。从具体个股来看,1Q25招商银行和兴业银行获被动资金流入规模最大,分别为20.87/ 17.35亿元。

北向资金配置银行板块及个股情况:整体增持银行板块

北向资金持有银行股的市值和占银行流通股总市值的比重上升:1Q25末北向资金持有银行股总市值2275.72亿元,较4Q24末环比增长4.6%,持有银行股总市值占整个上市银行流通市值2.43%,较上季度末环比上升9bp。

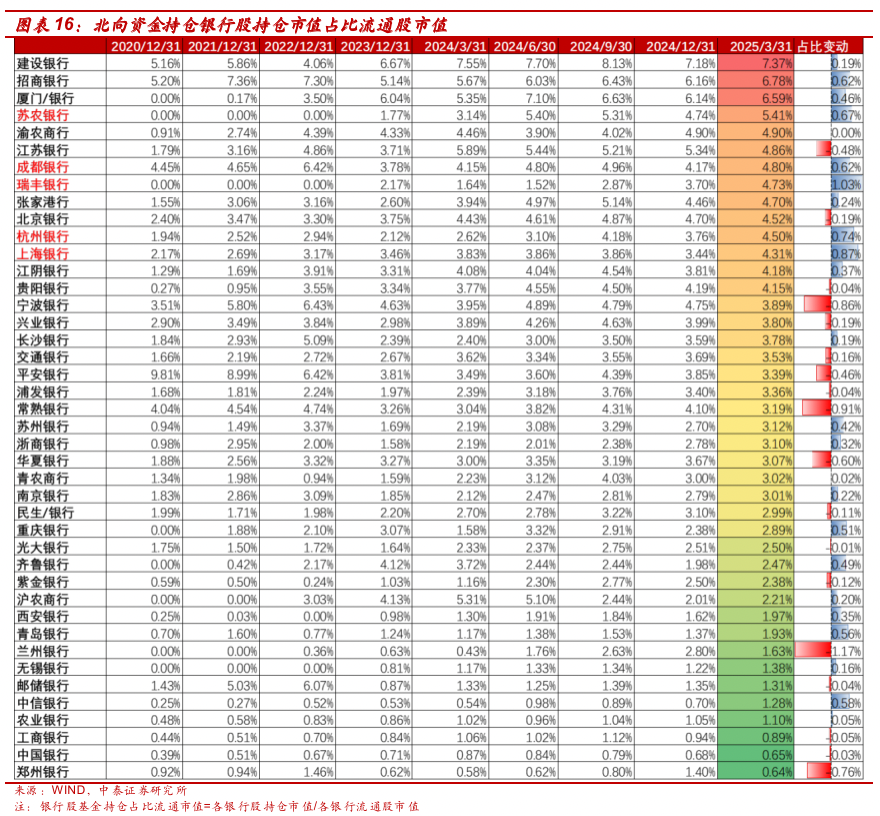

从北向资金持仓银行个股的比重来看:1、苏农银行进入持仓占流通股比重前五行列,截止1Q25,北向资金持仓占银行流通股比重前五为建设、招商、厦门、苏农和渝农商行,分别占比银行流通股总市值的7.37%、6.78%、6.59%、5.41%、4.90%。2、从持仓占流通股比重的变化来看,持仓占比提升较多的主要是优质城农商行,瑞丰银行获得增持比例较高:瑞丰、上海、杭州、苏农和成都银行的占比分别提升了1.03%、0.87%、0.74%、0.67%和0.62%。

从北向资金对银行股的增减持情况来看,1Q25北向资金整体增持银行股,主要来自于对招行的增持。一季度北向资金整体对银行板块净流入,增持规模为43.4亿元,主要来自于对招行的增持。从个股来看,1Q25流入规模较大的银行为招行、中信和上海银行,流入规模分别为53.3、16.8和11.3亿元。

总结:科技行情演绎,主动资金流出银行板块、被动资金规模收缩环境下也有流出、北向资金流入

1Q25资金面整体来看:一季度科技行情演绎,主动资金流出银行板块,被动资金在规模收缩环境下也有流出,板块上涨主要由北向资金支撑。1Q25北向/被动/主动资金流入规模分别为43.4/-33.9/-63.7亿元,占一季度成交额比重分别为0.32%/0.25%/0.46%。目前各机构持仓占银行股总流通市值的比重及排名分别为北向资金(2.43%)>被动基金(1.95%)>主动基金(0.54%)。

投资建议与风险提示

投资建议:红利属性凸显,关注银行股投资价值。对等关税”背景下,银行股红利属性凸显,建议积极关注银行股的投资价值,关注大行、招行和优质城农商行。一季度国债收益率上行的趋势面临边际变化,银行板块高股息的性价比提升。两条投资主线:一是高股息的大型银行:六大行(如农行、建行和工行)和招商银行;二是拥有区位优势、确定性强的城农商行:江苏银行、南京银行、成都银行、渝农商行、沪农商行、齐鲁银行等。

风险提示:经济下滑超预期,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

证券研究报告:详解基金1Q25银行持仓:主动资金小幅减持、北向资金增持

对外发布时间:2025年04月28日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

马志豪| SAC编号:S0740523110002 | 邮箱:mazh@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦(执业证书编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,2022年加入中泰证券。

乔丹 CPA 银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

]article_adlist-->微信公众号免责声明 ]article_adlist-->本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 ]article_adlist-->本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist-->在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 ]article_adlist-->本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

道正网提示:文章来自网络,不代表本站观点。